Acciaio in frenata: 30 segnali di inversione

Acciaio europeo in calo: segnali chiari di ritracciamento

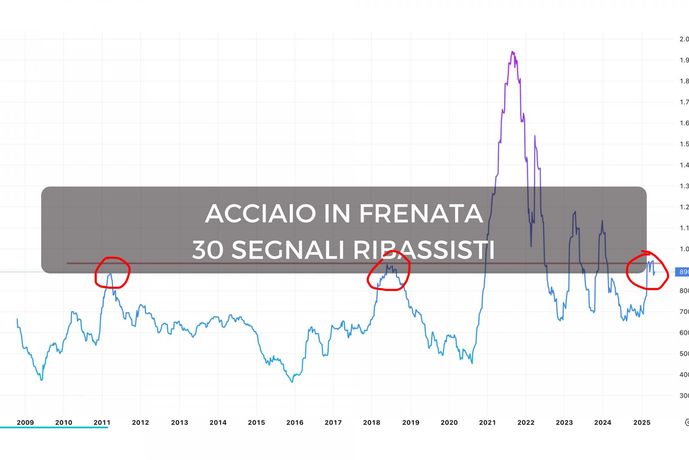

Il mercato dell'acciaio a caldo (HRC) europeo sta attraversando una fase delicata. Dopo il rimbalzo, il prezzo si è stabilizzato attorno agli 890 USD per tonnellata, con proiezioni di alcuni analisti che ipotizzano un arrivo a quota 989 USD/t entro l'anno. Ma alla prova dei fatti, i segnali raccolti dai mercati globali, dai futures e dagli operatori del settore raccontano una storia ben diversa.

Oggi più che mai, chi lavora nel comparto siderurgico, siano essi distributori, centri di servizio o buyer industriali, deve osservare non solo il prezzo dell'HRC, ma anche l'intero ecosistema che lo circonda: settore edile e automotive, scorte, domanda cinese, materie prime, energia e futures. In questo articolo analizziamo i 30 fattori più rilevanti che condizionano il prezzo del coil HRC insieme ai 12 principali futures da monitorare per anticipare i trend del mercato dell'acciaio.

I futures che anticipano il trend del settore siderurgico

Per comprendere dove si muove il prezzo dell’acciaio HRC, non basta osservare il suo andamento diretto. I futures sulle materie prime, sulle fonti energetiche e sulle quotazioni regionali rappresentano una bussola fondamentale per chi deve prendere decisioni operative e strategiche. Ecco i contratti più rilevanti.

1. LME Steel HRC NW Europe (Argus) [HN]

Il contratto future più utilizzato per l'acciaio europeo. Quotato in USD per tonnellata sulla London Metal Exchange, è regolato finanziariamente (cash settled). Rappresenta il benchmark anche per il mercato italiano.

2. CME North European HRC Steel (Argus) [EHR]

Equivalente del contratto HN ma negoziato sul CME Group. Molto usato da trader internazionali e da chi fa copertura finanziaria su flussi europei. Liquido, trasparente, utile in ottica di hedging.

3. CME US Midwest HRC Steel [HRC]

Il riferimento per l’acciaio americano. Monitorarlo è utile per intercettare tendenze globali, dato che gli USA spesso anticipano i cicli economici industriali.

4. SHFE Hot-Rolled Coil Futures (China)

Contratto scambiato sullo Shanghai Futures Exchange. Indica la direzione della domanda interna cinese, importante per l’equilibrio tra produzione e export globale.

5. Iron Ore 62% Fe CFR China Futures (SGX/CME)

Il prezzo del minerale di ferro influenza i costi base di produzione. Futures in discesa segnalano un possibile rallentamento dell’attività siderurgica.

6. CME Metallurgical Coal Futures

Il carbone metallurgico (coke) è essenziale per gli altoforni. Il suo prezzo è un driver diretto dei costi di fusione.

7. LME Steel Scrap CFR Turkey (Platts)

Indica il prezzo del rottame ferroso spedito in Turchia, mercato chiave per l’acciaio secondario europeo. È il riferimento per chi lavora con forni elettrici (EAF), settore per chi punta sull'ESG.

8. Platts TSI Daily HRC Index Swaps

Strumento OTC basato sull'indice giornaliero Platts TSI. Utilizzato da grandi operatori per la gestione del rischio su contratti fisici a prezzo variabile.

9. LME Nickel Futures

Prezzo del nichel, usato nell'acciaio inox e nelle leghe speciali. Indica la salute dei segmenti ad alto valore.

10. LME Zinc Futures

Fondamentale per i coils zincati. Le variazioni del prezzo dello zinco anticipano i movimenti nei settori edilizia leggera e componentistica.

11. COMEX Copper Futures

Il rame non è acciaio, ma è un termometro preciso della salute del manifatturiero globale. Rame debole = domanda industriale debole.

12. Natural Gas TTF Futures

Il prezzo del gas in Europa incide direttamente sui costi energetici delle acciaierie. Un gas stabile o in calo è positivo per i margini, ma neutro sul prezzo finale se manca la domanda.

I 30 fattori che influenzano l'andamento della bobina di acciaio

→ Le resistenze grafiche di lungo periodo (2011, 2018, 2025) bloccano ulteriori rialzi.

↓ Il settore edilizio in Europa è in rallentamento per via di tassi alti e fine degli incentivi.

↓ L'automotive europeo è in fase di transizione ma con volumi ancora deboli.

↓ Il mercato immobiliare cinese è in crisi: meno acciaio impiegato.

↓ Il minerale di ferro in calo segnala minor domanda primaria.

↓ Il coke metallurgico cala, segnale di produzione in discesa.

↓ Il prezzo del rottame è in lieve flessione: meno pressione sugli EAF.

↓ Il gas naturale TTF europeo è in discesa dai massimi.

↓ Anche il carbone termico segue un trend ribassista.

→ Il future HRC europeo HN è laterale: nessun breakout.

→ I prezzi MEPS sono stabili in Europa e Italia.

↑ Le scorte nei magazzini sono elevate solo per alcuni prodotti.

↓ Il PMI manifatturiero europeo resta sotto soglia 50.

↓ Il rame COMEX è in flessione: meno attività industriale.

↓ Lo zinco in calo impatta sui coils zincati.

→ Il nichel è stabile: nessuna spinta dall'inox.

→ I tassi BCE restano alti: tagli previsti ma nulla di certo.

↑ Le esportazioni cinesi di acciaio aumentano.

↑ I dazi USA potrebbero deviare acciaio verso l'Europa.

→ La logistica globale si è stabilizzata.

→ Le tensioni geopolitiche aumentano l'incertezza, ma non la domanda.

→ Il cambio EUR/USD è stabile anche se manipolato dagli Stati Uniti per favorire il loro acquisti.

↑ L'acciaio "green" cresce, ma in nicchie.

→ La speculazione finanziaria sui metalli è bassa.

↓ I prezzi HRC negli USA stanno rallentando.

↓ Il Baltic Dry Index è in calo.

↓ L'accesso al credito è più difficile per l'industria.

↓ Le operazioni di M&A nel settore sono in stallo.

↓ L'indice CRB delle materie prime è in discesa.

↓ Il sentiment degli operatori è prudente (Platts, Eurometal).

Operatività

La lettura incrociata dei futures e dei 30 indicatori reali restituisce un quadro inequivocabile: il prezzo della bobina HRC ha più probabilità di scendere che di salire.

Le forze rialziste sono poche, marginali e poco solide. La domanda è in affanno, i costi si riducono ma non creano slancio, e i segnali tecnici parlano di resistenza e saturazione. In assenza di una svolta macroeconomica o industriale importante, il mercato sembra destinato a muoversi lateralmente o leggermente al ribasso nei prossimi mesi.

In definitiva, il mercato dell’acciaio europeo si trova oggi in una fase di equilibrio precario, con più variabili in campo a segnalare un raffreddamento che un’accelerazione. L’inerzia dei fondamentali, la fragilità della domanda e il contesto macroeconomico ancora incerto suggeriscono cautela.

Per chi acquista, il tempo della corsa agli approvvigionamenti sembra alle spalle; per chi vende, si apre una stagione in cui a fare la differenza non sarà più il prezzo, ma la visione.

E in un comparto dove l'acciaio misura non solo la forza industriale ma anche la fiducia nei cicli economici, la direzione dei prossimi mesi sarà tutto fuorché scontata.